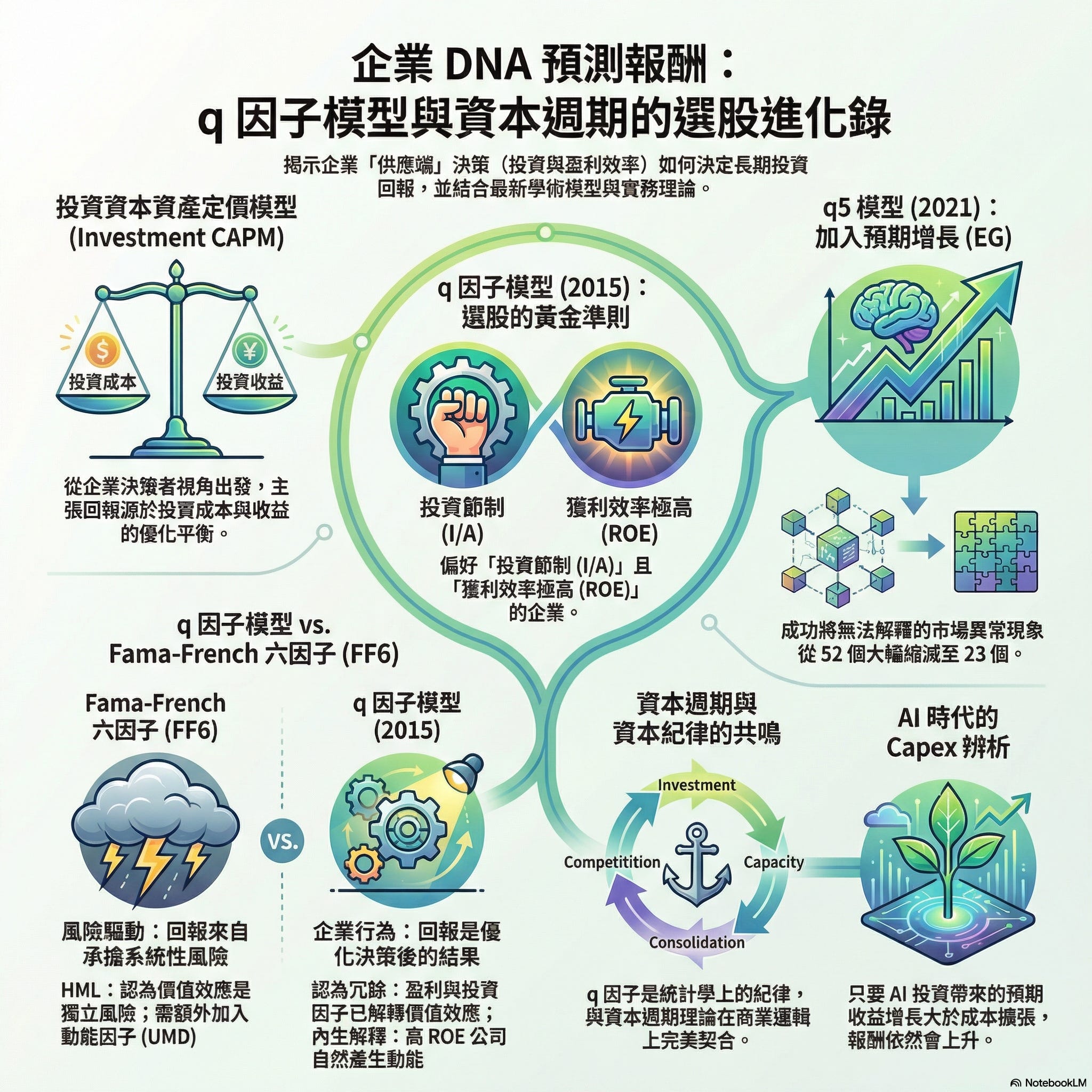

從企業 DNA 預測報酬:q 因子模型與資本週期的選股進化錄

在投資世界中,多數人習慣盯著「需求端」看:公司產品好不好賣?消費者喜不喜歡?然而,真正決定長期報酬率的「隱形冠軍」,往往藏在「供給端」。

本文將從 Hou, Xue 與 Zhang (三位作者以下簡稱 HXZ)於 2015 年 正式提出的 q 因子模型 (q-factor model) 出發,對比經典的 Fama-French 體系,並結合 2021 年 進化版的 q5 模型,解析這套邏輯如何與《華爾街命運之輪》(Capital Returns) 的實務智慧接軌。

視角的革命:從「買方」轉向「賣方」

傳統模型(如 1960 年代的 CAPM)側重於投資者的心理。但由 Lu Zhang 奠基於 2005 年、並在 2015 年 由 HXZ 完善的 投資資本資產定價模型 (Investment CAPM),則選擇從企業決策者的視角出發。

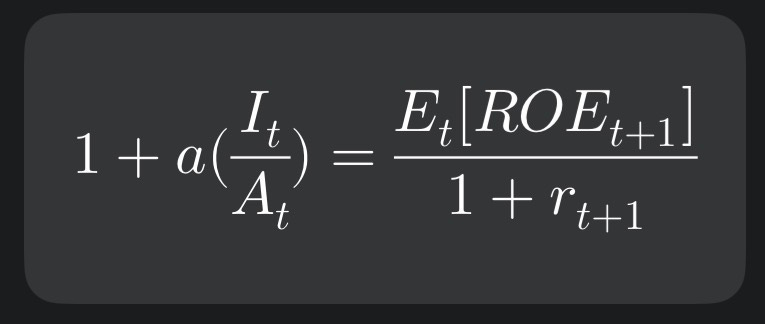

其核心邏輯建立在企業的「淨現值(NPV)法則」上。在最優化決策下,企業投資的邊際成本(Marginal Cost)應等於其產生的邊際收益現值(Present Value of Marginal Benefit),如果成本低於收益現值(NPV > 0),CEO 就會繼續投資,直到兩者相等為止。

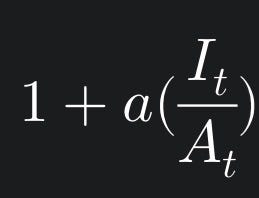

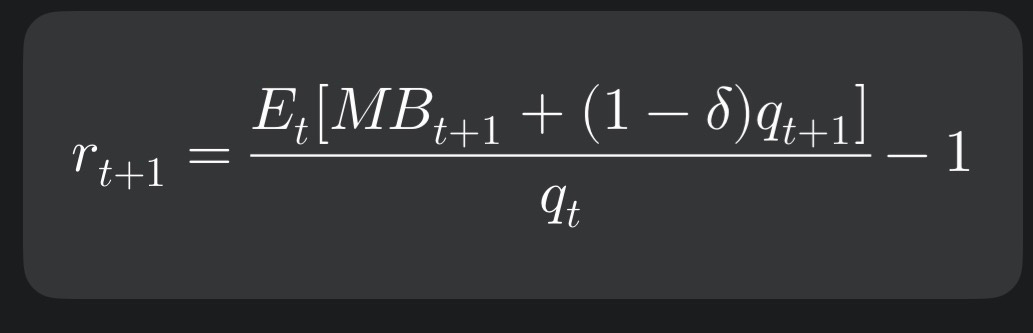

我們將這個平衡點寫成公式。假設這是一個簡單的兩期模型:

邊際成本 (MC): 購買一單位新設備的成本(通常定為 1)加上安裝/調整的摩擦成本。數學可以表達為:

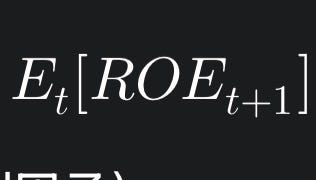

邊際收益 (MB): 這台設備下一期能多賺的利潤。數學表達:

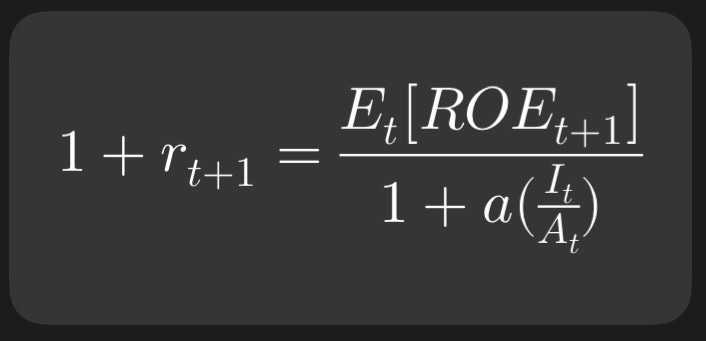

折現率 (r):企業的資金成本,也就是投資人要求的預期報酬率。

代入公式後我們可以得到:

將公式反轉後,我們能得到預期報酬率 r:

由此可以導出兩個極其簡約的經濟直覺:

投資因子 (Investment, I/A): 投資規模(資產增長)越大,隱含的折現率(預期報酬)越低。只有當資金成本(r)降得很低時,CEO 才會有動力去擴大投資。用另一個角度去思考,越是瘋狂投資的公司,通常越隱含著較低的預期報酬。

盈利因子 (Profitability, ROE): 盈利能力越高,隱含的預期報酬越高。如果兩家公司投入一樣的資本,但其中一家能產生更高的獲利,市場會對該公司要求更高的報酬率(折現率)。

這解釋了為什麼「資本配置節制、獲利效率極高」的公司,長期表現往往優於盲目擴張的公司。

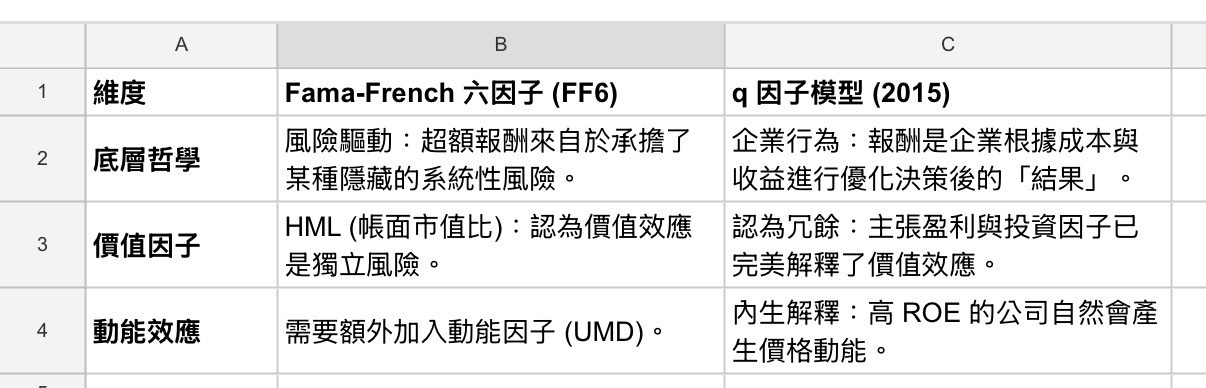

理論大戰:q-factor (2015) vs. Fama-French (2015-2018)

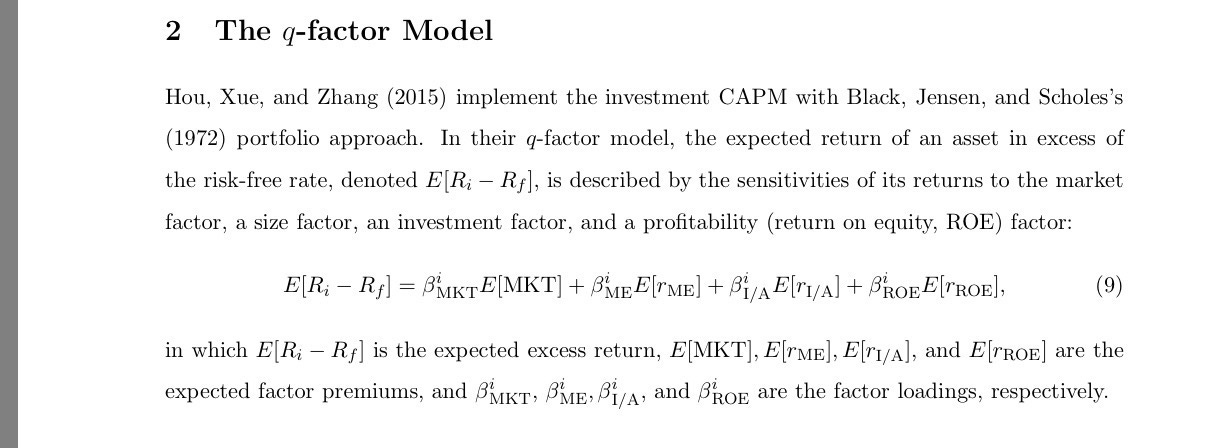

這場定價權之爭在 2015 年 達到巔峰。HXZ 發表 q 因子模型後,Fama 與 French 也同年推出了五因子模型 (FF5) 迎戰,隨後在 2018 年 加入動能成為六因子模型 (FF6)。

根據 Alpha Architect 的分析(https://alphaarchitect.com/building-a-better-q-factor-asset-pricing-model/),q 因子模型在解釋許多市場異常現象(如應計項目、淨股票發行)時,表現往往優於 FF6,因為它直接抓住了企業基本面的動態變動。

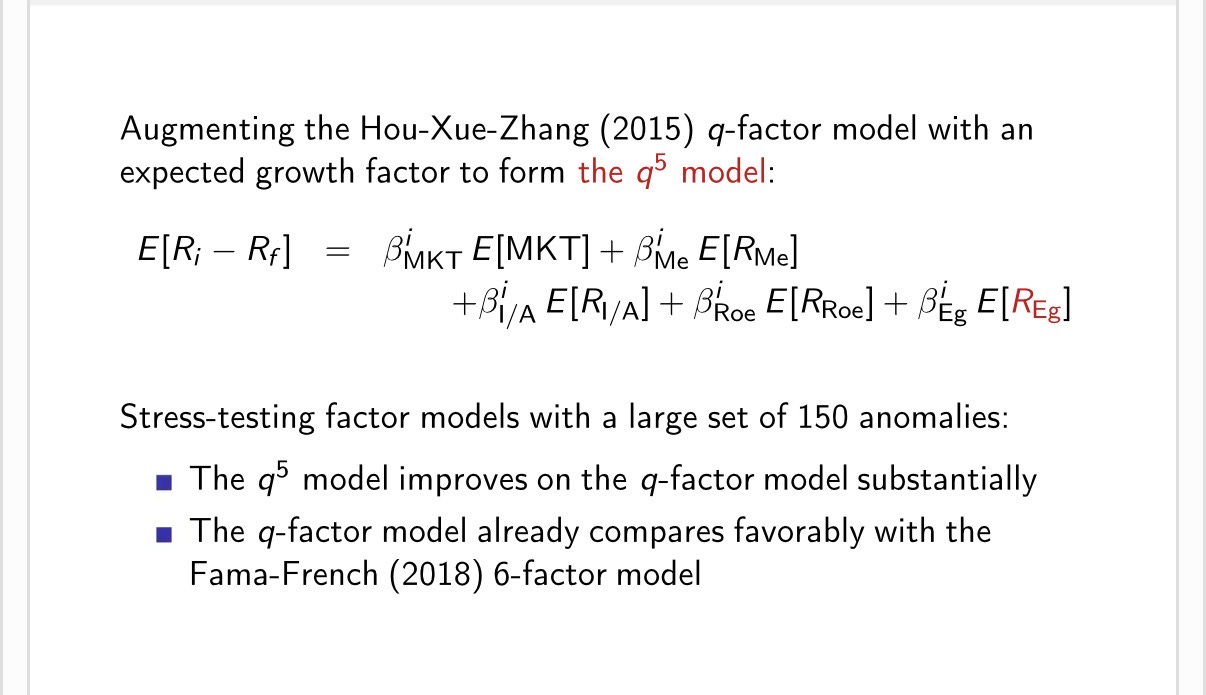

進化:Building a Better Model — q5 模型 (2021)

為了讓模型更完美,HXZ 在 2021 年 推出了進化版的 q5 模型。這次他們加入了一個關鍵維度:預期增長 (Expected Growth, EG)。

核心突破: 在給定當前盈利與投資的情況下,「預期未來投資增長」 越高的公司,預期報酬率越高。

解決痛點: q5 模型成功解釋了 R&D 投入、營運應計項等傳統模型難以定價的領域,將無法解釋的市場異常現象從 52 個大幅縮減至 23 個,在實證測試中顯著超越了 FF6。

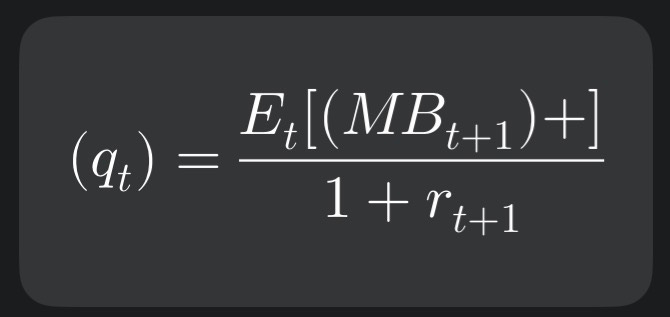

要理解 EG (Expected Growth,預期成長因子) 的導出,我們必須從原本的「兩期模型」跨入「多期動態模型」,而在多期模型中,企業每一期的投資決策不只影響下一期的利潤,還會影響到「下一期結束時,企業所擁有的資產價值」。

原本的平衡公式會進化成:

將公式重新整理,求出預期報酬率 r:

這裡出現了一個關鍵的項:qt/q(t+1)。

qt:目前的邊際投資成本。

q(t+1):未來的邊際投資成本。

EG 因子的經濟直覺在於,如果企業預期未來的投資成本(或邊際收益價值)會比現在更高,代表這家公司的價值正在「增長」。

在學術實務上,我們無法直接看到未來的 q(t+1)。因此,HXZ 使用了一個「預測模型」來找出這個增長項。他們發現,未來的投資增長與以下三個當前指標高度相關:

當前的投資量 (I/A)。

當前的獲利能力 (ROE)。

獲利能力的變動 (Delta ROE)。

這就是 EG 因子的實務計算邏輯:

EG 約當於預測下一期的投資增長率

原本的 q 模型(低 I/A 有高報酬)會誤傷那些正在快速成長的偉大公司。EG 的出現修正了這一點:如果一家公司現在投資很多(高 I/A),但它未來的投資預期增長更高,那麼它的預期報酬依然可以很高。

以 Nvidia 為例:

I/A (投資因子): 負分(因為投資支出巨大)

ROE (盈利因子): 正分(獲利極高)。

EG (預期成長): 大正分。因為它的 ROE 衝擊持續向上,代表未來的投資回報預期遠超現在。

結論是,EG 因子讓你能夠在維持「資本紀律」的同時,大膽擁抱那些正處於生產力爆發期的高成長股。

學術與實務的會師:資本週期理論 (2015)

這套學術框架與 Marathon Asset Management 在《華爾街命運之輪》(Capital Returns, 2015) (https://vocus.cc/article/amp/661f2562fd89780001f7bb84)中提倡的「資本週期」幾乎完美契合:

資本週期邏輯: 當產業有利可圖,資本大量湧入(高 Capex),導致競爭惡化、報酬率崩潰。

q 因子邏輯: 高投資 (High Investment) 會降低預期回報;而 q5 模型則更細緻地指出,除非這些投資能帶來極高的「預期成長」,否則單純的資產擴張只是在透支未來的報酬。

q 因子是「統計學上的資本紀律」;資本週期則是「商業邏輯上的資本紀律」。

AI 時代的啟示:高 Capex 是毒藥還是引擎?

面對 Nvidia 或微軟動輒千億美金的 AI Capex,我們應如何應用這套邏輯?

區分投資性質: 傳統產業的產能擴張通常受限於資本週期(供應增加、價格下跌)。但 AI 領袖的投資是為了追求 q5 模型中的 「預期成長 (EG)」。

分子的增長 vs. 分母的擴張: 根據 q5 模型,只要 AI 投資帶來的「預期收益增長」遠大於「投資成本的擴張」,預期報酬依然會上升。

監控 ROE: 一旦這些超額投資無法轉化為持續的高 ROE,資本週期的引力就會重新接管,屆時高投資將轉變為回報的巨大阻力。

結論:回歸資本配置的本質

從 2005 年 的理論萌芽到 2021 年 q5 模型的完善,這套理論告訴我們:股票市場的報酬,本質上是企業資本配置效率的鏡像。

無論是透過量化篩選「低投資、高 ROE」的公司,還是定性分析產業的「資本週期」,投資者最終都在尋找那些能避開盲目擴張、將每一分錢都投向高回報領域的偉大企業。